ソフトバンクG赤字転落をやさしく解説

2019.11.15

目次

1.ソフトバンクグループ(SBG)の決算

新聞などで、SBGがウィーワークの評価損失などでファンド事業が2019年度第2四半期で約5700億の損失を出したというのは大きなニュースになりました。ただ、ファンド事業では大きな損失ですが営業利益的には第2四半期まで通算で約150億の赤字にすぎず、当期純利益は5千億程度の黒字です(ただ、第2四半期単独の四半期だと6千億を超える赤字)。前年同時期は1.4兆円という空前の営業黒字だったので非常にざっくりいうと今まで投資の目利きで大幅な利益を出していたが逆風が吹いてきたということとなります。そもそもSBGという会社の在英規模は小さめの国家財政規模位で全体を把握しにくいのでそのあたりやや乱暴ながら簡単に解説しておきたいと思います。

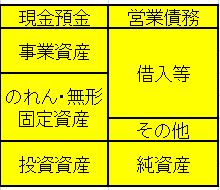

2、SGBの財政状態計算書(BS)

上記はSBGの第2四半期末の財政状態計算書(注:SBGはIFRS適用会社なのでこのような名称です)のざっくりとしたイメージ図です。ソフトンクは約32兆円の総資産のうちの10兆近くは「投資関連資産等」で、有形固定資産の設備や営業債権など「事業資産」は約7兆で20%くらい、あとは4兆円の現金預金と11兆とのれんや無形固定資産です。少し乱暴な言い方ですがある程度金銭的価値がはっきりしているものは事業資産とと現金預金の合計約11兆円で後の約7割の資産は形のないものといます。21兆は極端な話、ある日価値がゼロになることもあるし、大化けして何倍にも価値が上がる可能性があるといっていいでしょう。

一方、これを9兆の資本と16兆の有利子負債(うち4兆は短期)要するに借金で支えています。こういったボラティリティ(価格の変動が激しい)資産を借金で支えているのですから並の経営者や経営チームではまず運営ができない会社です。(揶揄する意図はなく)こういった会社を運営をするCFO(最高財務責任者)は相当肝が据わっていないとできないと思います。

3.SBGの損益計算書(PL)

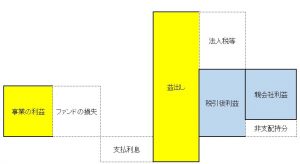

今度はPLの動きを同じくイメージ図で見ていきましょう。これもざっくりいうと5千億事業で挙げた利益をファンドの損失で食いつぶして、小幅の営業損失となっています。利息等で3千億払っていますが1.2兆程度アリババ株の処理で益出しをして利益をひねり出しました。「益出し」と呼んでいるのはアリババの株式を6月に先渡売買契約を結んだことにより利益を計上しているからです。売却ではなく先渡売買契約ですからこれは「売却の予約」です。6月に何かしら利益をひねり出すために行われた処理だと思われるので「益出し」としています。これ自体は不適正な処理ではなく会計上認められた(と思われる)処理です。かなり無理やり頑張って利益をひねり出したといえるでしょう。

ちなみにこのひねり出した利益も実は海外子会社の日本円での為替評価損でほぼ消失しています。これは包括利益計算書を見るとわかります。ただ、これは明らかに為替の変動による一時的なものではあります。

4.SGBのキャッシュフロー

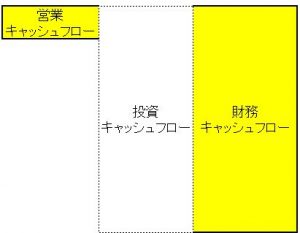

上の図はキャッシュフローのイメージ図です。ファンドの損もアリババの益出しも期末の時点で実際に収入・支出があったわけではないのでキャッシュには影響がなく、4千億近い黒字とほぼ事業における黒字がそのまま営業キャッシュフローの黒字になっています。一方、ファンドや投資で17兆円支出し(純額)17兆円借り入れて補填という結構すさまじいキャッシュフローです。ご覧のとおり営業キャッシュフローから投資キャッシュフローを引いたフリ―キャッシュフローは大幅なマイナス、結構大胆な資金繰りです。

総括すると出入りの激しい、麻雀でいうと4暗刻振り込んだが国士無双をツモって取り返すような豪快というか荒っぽい財務といえるでしょう。

5.アームの減損リスク

ソフトバンクののれんや無形固定資産で大きなものを上げるとアームののれんが3兆、スプリントではのれん1兆とFCC(米国連坊通信委員会:日本の旧郵政省にあたる)の免許で4兆の無形固定資産が計上されています。ここでのれんについてはいわゆる「超過収益力」ですから、簡単に言うと当初予定された利益が上がらないとのれんは減損、つまり損失として減価しなくてはなりません。

アームの業績をセグメントで見ると268億の営業赤字です。前期は1412億の黒字ですがこれも、アームの子会社を他社に持分を売却したよいうな形の(合弁会社にした)利益なので「真水」の利益とは言えずひねり出したとも言えます。かなり今期は減損テストで監査法人とせめぎあいがあるかと思われます。一線級のプライヤーそろっていますから、おそらく何かしら利益をまたひねり出して乗り切るとは思われますが、個人的にはこの種の創造性はあまり多用すると会社の体力を蝕むことになると私は思います。大きなお世話だと思いますがやり過ぎは禁物です。

、